Gewaarborgd inkomen

Ziek worden is nooit leuk. Maar ziek blijven is nog veel erger. Niet alleen lopen de kosten voor medicatie en behandeling hoog op – u verdient als zelfstandige geen geld meer EN de tussenkomst van de mutualiteit is érg beperkt.

Ziek worden is nooit leuk. Maar ziek blijven is nog veel erger. Niet alleen lopen de kosten voor medicatie en behandeling hoog op – u verdient als zelfstandige geen geld meer EN de tussenkomst van de mutualiteit is érg beperkt.

Het wettelijke vangnet voor zelfstandigen is tijdens periodes van erkende arbeidsongeschiktheid ruimschoots onvoldoende.

Valt u als zelfstandige arbeidsongeschikt uit (door ziekte of ongeval), en voldoet u aan de toekenningsvoorwaarden, dan ontvangt u van het RIZIV een dagvergoeding die verschilt naargelang uw gezinssituatie. Dat deze dagvergoedingen ruimschoots onvoldoende zijn bewijst onderstaande tabel (anno 2024) :

| Dagforfait (zonder stopzetting bedrijf) | Dagforfait (met stopzetting bedrijf) | |

|---|---|---|

| Met gezinslast | € 76,42 | € 76,42 |

| Alleenstaande | € 60,56 | € 60,56 |

| Samenwonende | € 46,45 | € 51,93 |

Bovenstaande bedragen zijn bruto en gaan uit van een 6-dagen week … zondag krijgt u dus niets.

Een verzekering ‘gewaarborgd inkomen’ probeert de vele tekortkomingen van het wettelijk vangnet zo goed mogelijk op te vangen. Het principe van deze verzekering is eenvoudig: in ruil voor uw premie belooft de verzekeraar u in periodes van gedekte arbeidsongeschiktheid een maandelijkse geldsom uit te keren bovenop de eventuele wettelijke tussenkomst.

Met een verzekering gewaarborgd inkomen beschermt u dus niet alleen uzelf – u dekt uw hele gezin in. Dankzij de maandelijkse uitkering moeten ook uw kinderen niets besparen tijdens uw ziekteperiode. Dat is alvast één zorg minder.

U ontvangt deze maandelijkse rente in verhouding tot de vastgestelde arbieidsongeschikheidsgraad zodra minimaal 25% bedraagt. Vanaf 67% arbeidsongeschiktheid heeft u recht op de volledige verzekerde rente.

De dekking is aan de hand van diverse parameters personaliseerbaar (hoogte, eigen-risico termijn, dekkingsoorzaken, type rente,…) Op die manier kan u tot 80% van uw Zo kunt u tot 80% van uw regelmatig brutoloon beveiligen.

Omdat de verschillen tussen verzekeraars erg groot zijn, tarifair en qua (rand)voorwaarden, en u zich tijdens periodes van gedekte arbeidsongeschiktheid echt wel een vertrouwenspersoon kan gebruiken die uw belangen behartigd, is het slim om deze dekking via een onafhankelijk makelaar te nemen. Eentje die hierin even ervaren is als gespecialiseerd.

Kom zeker eens praten met een van onze specialisten !

U kiest zelf de waarborgen waarvoor u verzekerd wilt zijn :

Of met andere woorden, is het voldoende als deze verzekering tussenkomt wanneer u (tijdelijk) niet kan werken door ziekte ? Of dient ze, wat er ook gebeurt : ziekte of ongeval, ervoor te zorgen dat de levensstandaard van uzelf en uw gezin behouden blijft?

U kiest zelf het maandelijks uit te keren bedrag (of “rente”) :

Voorbeeld

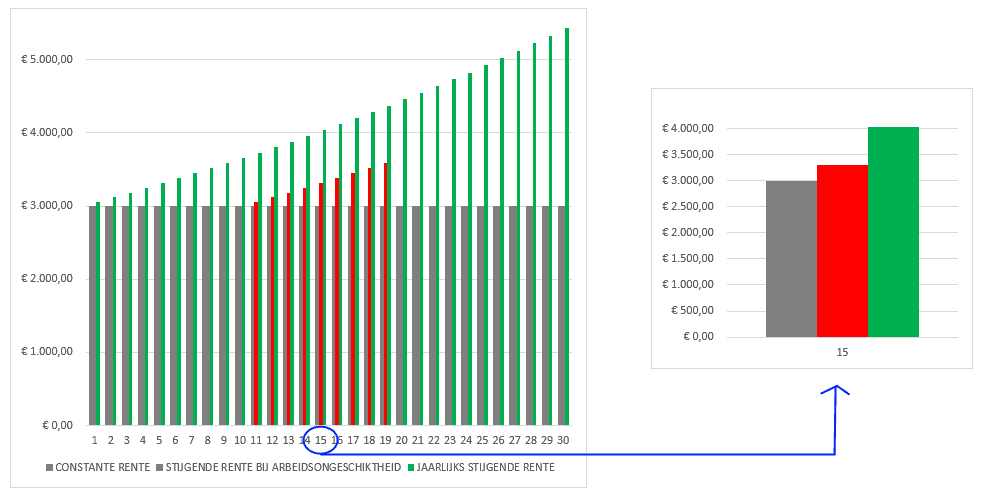

In volgende figuur worden de verschillende rentes getoond voor een verzekering gewaarborgd inkomen met 30 jaar looptijd, € 3.000 maandrente en – voor keuze 2 en 3 – 2% rentestijging per jaar. Verder wordt er verondersteld dat de persoon in kwestie na 9 jaar een ongeval krijgt, waardoor hij of zij 10 jaar lang niet kan werken. Ontdek snel hoeveel rente er wordt uitbetaald in de drie gevallen.

De maatschappij zal uitbetalen na het verstrijken van de door uw gekozen eigen risicotermijn. Deze is doorgaans 30, 90 tot 365 dagen. De eigen risicotermijn is als het ware de franchise, uitgedrukt in tijd. Hoe langer de eigenrisicotermijn, hoe goedkoper uw verzekering.

Naast het verzekerde bedrag (in verhouding tot uw inkomen), uw leeftijd en de eigenrisicotermijn bepalen ook uw beroep, de sporten die u beoefent en uw gezondheidstoestand de hoogte van de premie.

Zoals u ziet, is maatwerk hier op zijn plaats. We staan u graag met raad en daad bij om deze belangrijke verzekering met u uit te werken.