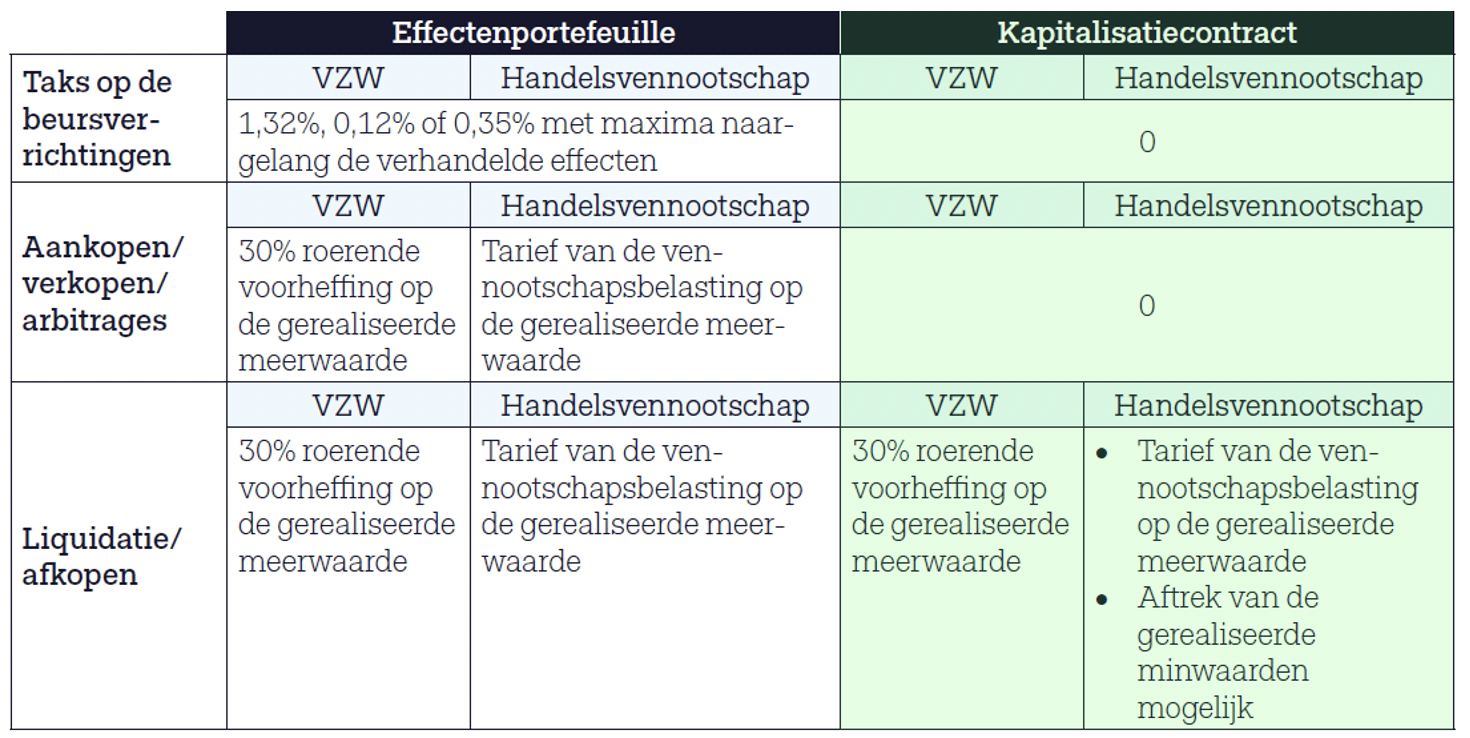

Tak 6

Wil u een deel van uw bedrijfsvermogen wat dynamischer beleggen, dan is het kapitalisatiecontract Tak 6 een bijzonder aantrekkelijk alternatief voor de alom gekende bancaire aandelenbelegging.

Bij een kapitalisatieverzekering kiest u een mix van beleggingsfondsen die past bij de eigen beleggingsovertuigingen en het beoogde risicoprofiel. Er is (meestal) géén kapitaalgarantie en ook géén gewaarborgde rentevoet. Het rendement van uw portefeuille is direct gelinkt met de prestaties van de gekozen fondsen. En dat is natuurlijk de bedoeling.