U bent aangesloten in een collectieve hospitalisatieverzekering via een werkgever ? Dan geniet u van een fantastisch extralegaal voordeel. Want het beschermt u (en uw gezinsleden) tegen heel wat onheil, en uw werkgever betaalt ervoor. Maar pas goed op, want uw groepsverzekering kan u ook een vals gevoel van veiligheid geven !

Opletten geblazen!

Let op dat u de nadelen van een collectieve hospitalisatieverzekering niet uit het oog verliest!

We vatten ze daarom kort samen voor u:

- Beperkte dekking

Uw werkgever kiest de waarborgen van uw contract. En die gaan vaak niet zo ver. Op terugbetaling van protheses en eenpersoonskamers moet u bijvoorbeeld niet rekenen.

- Eenzijdig opzegbaar

Uw werkgever en zijn verzekeraar mogen de waarborgen wijzigen en uw contract eenzijdig opzeggen. Dan valt al uw bescherming weg.

- Extra medische acceptatie

Verlaat u uw job binnen de twee jaar en bent u geen twee jaar aangesloten in de groepsverzekering? Dan moet u opnieuw een medische controle ondergaan.

- Hoge pensioenfactuur

Op uw 67ste (als u die verzekering echt nodig hebt) betaalt u gauw 2.000 euro per jaar.

Probleem & oplossing in beeld

Hoe kunt u deze dure pensioenfactuur vermijden? Wij deden voor u de test.

Stel dat u momenteel 35 jaar bent en uw levensverwachting 85 jaar is.

Betaalt u dan best elk jaar voor een individuele hospitalisatieverzekering (scenario 1)? Of is het beter om te vertrouwen op uw groepsverzekering en pas bij pensionering een individuele hospitalisatieverzekering af te sluiten (scenario 2)? Of bestaat er een ultiem alternatief (scenario 3) ?

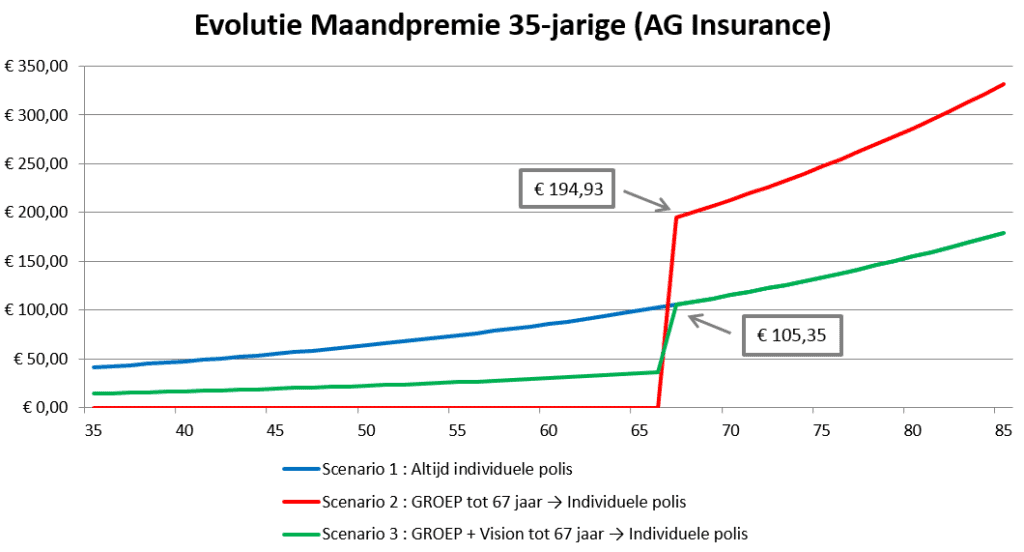

De evolutie van uw maandpremie (tot uw 85ste) wordt voor elk van bovenstaande scenario’s getoond in volgende grafie

Deze berekening werd gemaakt o.b.v. een premie indexatie van 3% per jaar en een jaarlijkse tariefstijging van 5% per jaar voor nieuwe klanten. (Berekeningsdatum: 30/08/2017)

Bovenstaande grafiek leert ons dat u bij AG Insurance

-

in scenario 1 en 3 een maandpremie van € 105,35 betaalt op 67 jaar.

-

in scenario 2 een maandpremie van € 194,93 betaalt op 67 jaar.

Dit laatste scenario geeft niet alleen het hoogste bedrag in absolute cijfers, nl. een jaarpremie van € 2.339,16, maar tegenover scenario 1 en 3 komt dit overeen met een maandlast die zo’n twee keer hoger ligt ! Dit betekent een onhaalbare maandlast bij pensionering.

Rekening houdend met de eerste dertig jaar, waarbij u geniet van een groepsverzekering, is scenario 3 zonder discussie de “best of both worlds” !

Best of both wordls : ontdek AG CARE VISION

Ontdek het product AG Care Vision dat een sluitende totaaloplossing biedt voor hogervermelde problemen. Want met een aanvullende dekking AG Care Vision geniet je van een directe leeftijdsklik, garandeer je jezelf van tussenkomst volgens de waarborgen van de topformule AG Care. En betaal je toch 60% minder premie !